内容提要:

2024年2月,中国CPI同比降0.7%、环比降0.2%,PPI连续29个月同比下跌,工业生产者购进价同步走低。1-2月平均CPI仍降0.1%表明,2月物价下跌并非春节错月的季节性因素。实际上供给过剩、需求不足引发的通缩趋势非常明显,呼吁政策转向提振消费而非继续刺激生产,避免误判经济信号。

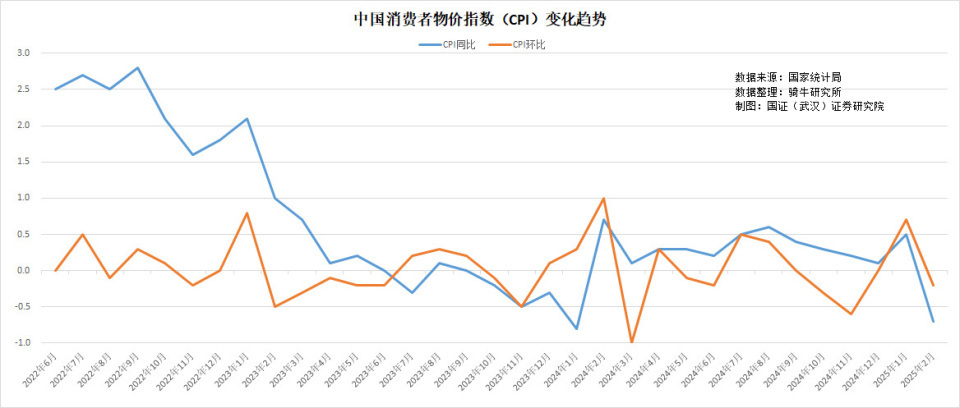

一、2月份居民消费价格同比下降0.7%,环比下降0.2%。

2月9日周日,国家统计局公布了2月份的物价指数。与公布一月份物价指数的一片“消费回暖、物价回升”不同,二月份消费物价同比和环比均出现大幅下跌。

2月份,全国居民消费价格指数CPI环比从1月份的上涨0.7%转头向下下跌0.2%。值得注意的是,并非食品价格春节后季节性下跌,而是所有价格环比下跌。其中,食品价格下降0.5%,非食品价格下降0.1%;消费品价格持平,服务价格下降0.5%。

2月份,CPI同比从1月份的上涨0.5%转头下跌0.7%。其中,食品价格下降3.3%,非食品价格下降0.1%;消费品价格下降0.9%,服务价格下降0.4%。

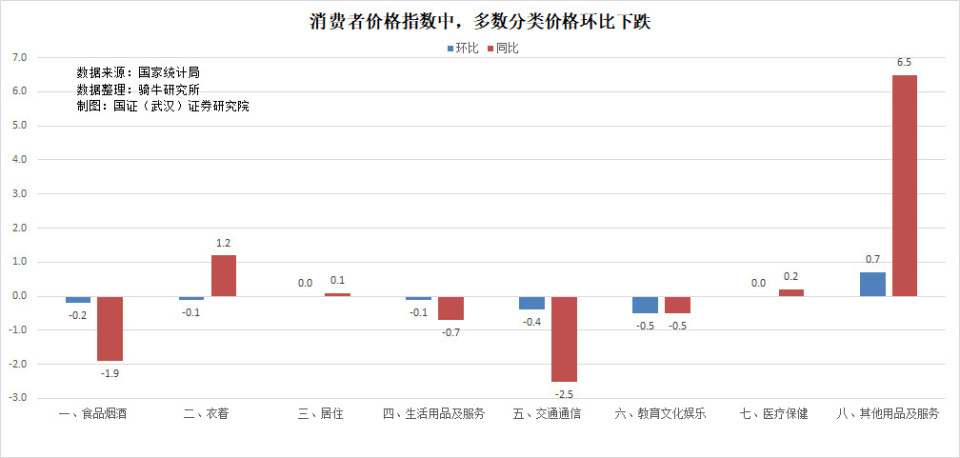

分类看,编制CPI的8类商品和服务价格中,仅其他用品和服务价格环比上涨,居住和医疗价格环比持平,其他5类价格环比下跌。其中,教育文化娱乐价格环比下跌0.5%,交通通讯价格环比下降0.4%,食品烟酒价格环比下跌0.2%,衣着和生活用品及服务价格均环比下跌0.1%。

与去年同期对比,8类商品与服务中,涨跌各半。其他用品和服务价格同比上涨6.5%,衣着价格同比上涨1.2%,医疗保健价格同比上涨0.2%,居住价格同比上涨0.1%。交通通讯和食品烟酒价格同比分别下跌2.5%和1.9%,生活用品及服务与教育文化娱乐价格分别下跌了0.7%和0.5%。

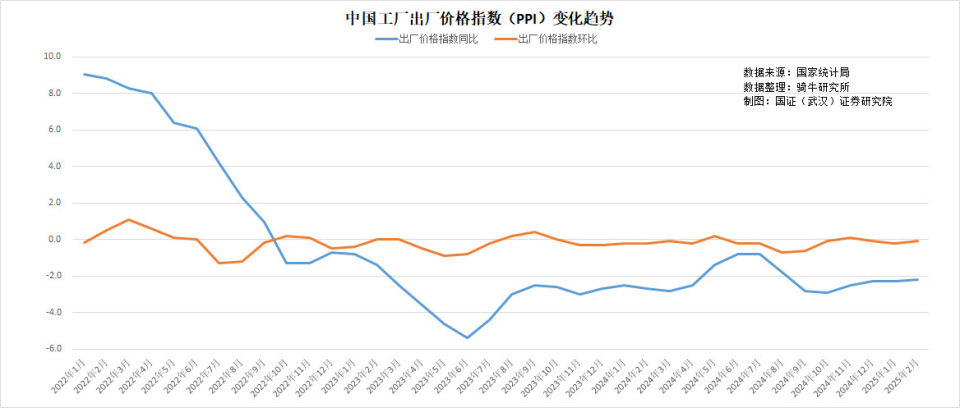

二、2月份工业生产者出厂价格PPI同比下降2.2%,环比下降0.1%。

2月份,零售物价的上游价格——全国工业生产者出厂价格指数PPI同比和环比继续下跌。

PPI环比下跌0.1%,比1月份的跌幅0.2%收窄了0.1个百分点;PPI同比下跌2.2%,也比1月份的跌幅收窄了0.1个百分点。这是PPI同比连续第29个月同比下跌,PPI持续这么长的时间下跌,我国历史上和主要经济体,都未出现过。

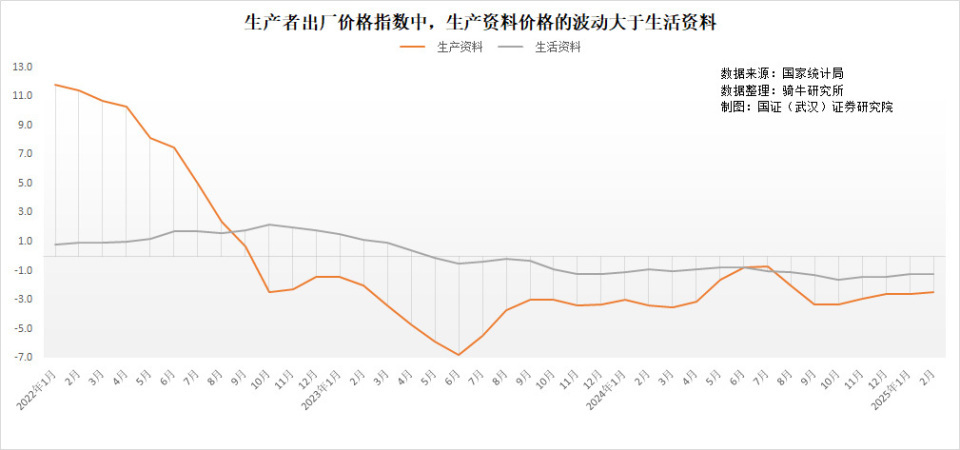

2月份的PPI中,生产资料价格环比下降0.2%,同比下降2.5%;生活资料价格环比持平,同比下降1.2%。

生产者出厂价格指数中的生活资料价格,是零售物价变化趋势的先行指标,也是零售物价通缩的信号指标。从骑牛研究所提供的“生产者出厂价格指数中,生产资料价格的波动大于生活资料“曲线图来看,从2023年5月份开始,生活资料出厂价就处于持续性的同比下跌之中。而生产资料严重的供给过剩,价格下跌,则提前半年,从2022年10月份开始,处于持续性的同比下跌趋势中。

在编制PPI的30个类别中,10类价格环比上涨,涨幅最大的是有色金属矿采选业,环比上涨1.8%;4类价格环比持平;16类价格环比下跌,下跌幅度最大的是煤炭开采和洗选业,价格环比下跌3.3%。同比5类价格上涨,涨幅最大的也是有色金属矿采选业,同比上涨21.2%。25类价格下跌,跌幅最大的是黑色金属矿采选业,价格同比下跌13.2%。

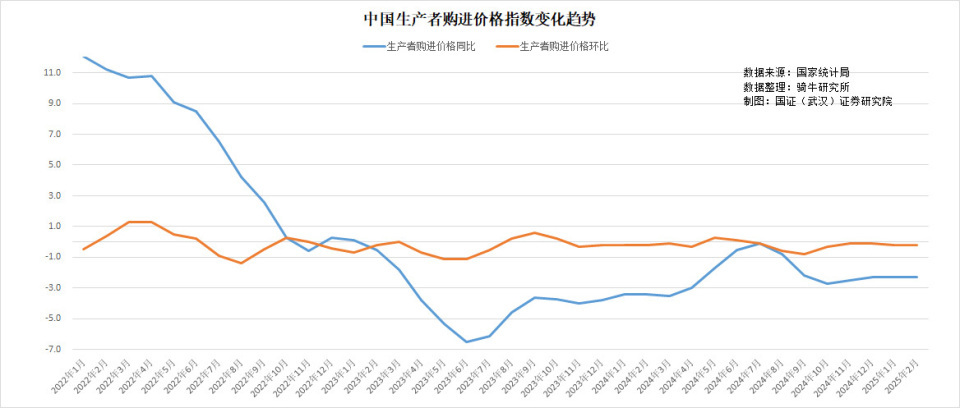

三、2月份工业生产者购进价格环比下跌0.2%,同比下跌2.3%。

工业生产者购进价格指数,是生产者出厂价格指数的上游,也是工厂生产成本价格指数。处于生产和消费最上游的生产者购进价格指数,同比和环比下跌幅度,均与1月份持平。

从环比看,生产者购进价格指数自2024年7月份以来,持续环比下跌了8个月,2025年2月累计比2024年7月下跌了2.4%。这意味着,工业生产者购进价格指数,在整个2025年都大概率将同比持续下跌。

从同比看,工业生产者购进价格指数从2023年2月开始持续性同比下跌,至今已经持续了整整2年。这意味着以国有企业为主的工业原材料生产行业,一直在忽略市场价格下跌所传递的需求收缩信号,没有及时削减生产,导致了持续性的原材料供给过剩。

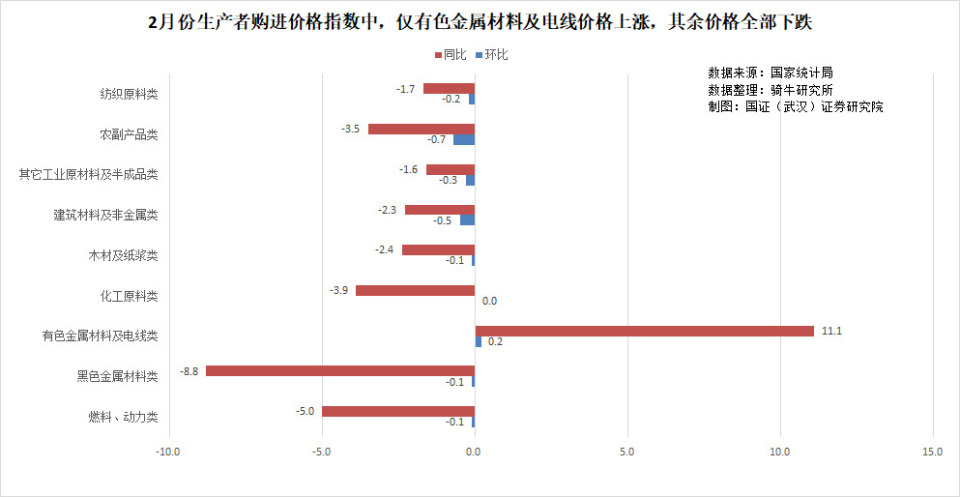

分类看,2月份的生产者购进价格指数中,只有有色金属材料及电线类环比上涨0.2%,同比上涨11.1%。其他类别的购进价格同比和环比均有不同程度的下跌。

其中环比跌幅较大的三大类分别是农副产品类购进价环比下跌0.7%,建筑材料及非金属类购进价环比下跌0.5%,其它工业原材料及半成品类购进价环比下跌0.3%。

同比下跌幅度较大的三类分别是:黑色金属材料类购进价同比下降8.8%,燃料、动力类购进价同比下跌5%,化工原料类购进价同比下跌3.9%。

四、购进价、出厂价、消费品价环比、同比全线下跌,是春节错月的季节性因素吗?

大多数媒体在解释2月份的各种价格指数环比同比下跌的现象时,均认为主要是受春节错月、假期和部分国际大宗商品价格波动等因素影响。有些媒体还从价格全线下跌中,找出一些鼓舞人心的积极因素,认为从结构看,一些领域价格显现积极变化,CPI中部分工业消费品和服务价格稳中有涨,PPI降幅有所收窄,当前物价温和回升的态势没有改变。

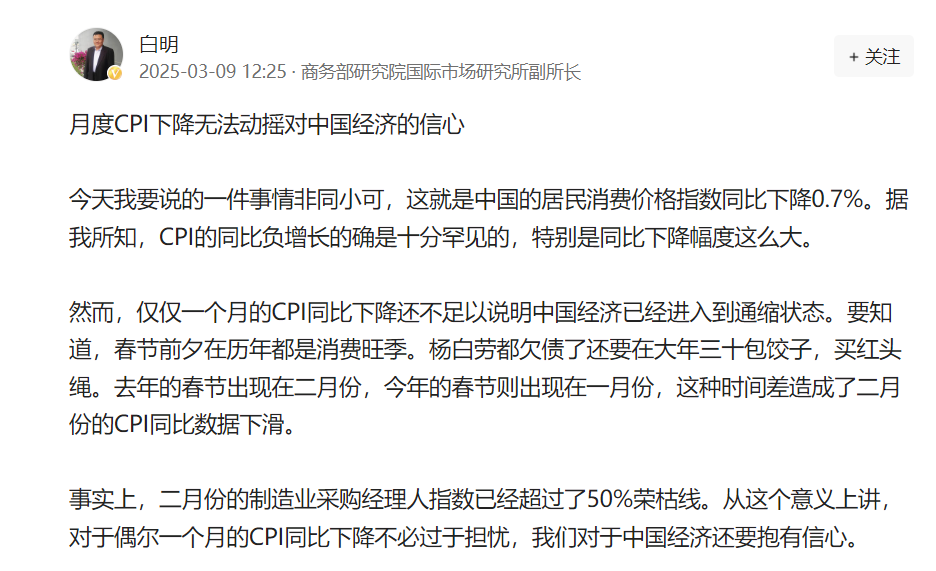

特别值得警惕的是,商务部研究院国际市场研究所副所长白明对2月份物价指数的解读。

他首先将非常科学的物价指数下跌原因的解析,与对中国经济的信心挂钩,先确定立场,再来寻找原因。

他承认,CPI同比下降0.7%这件事情非同小可,十分罕见,特别是同比下降幅度这么大。

但他认为,一个月的CPI同比下降还不足以说明中国经济已经进入到通缩状态。因为去年的春节出现在二月份,今年的春节则出现在一月份,这种时间差造成了二月份的CPI同比数据下滑。

所以,白明总结称:“月度CPI下降无法动摇对中国经济的信心“。

完全不含季节性因素的1-2月的CPI,同比下降0.1%。

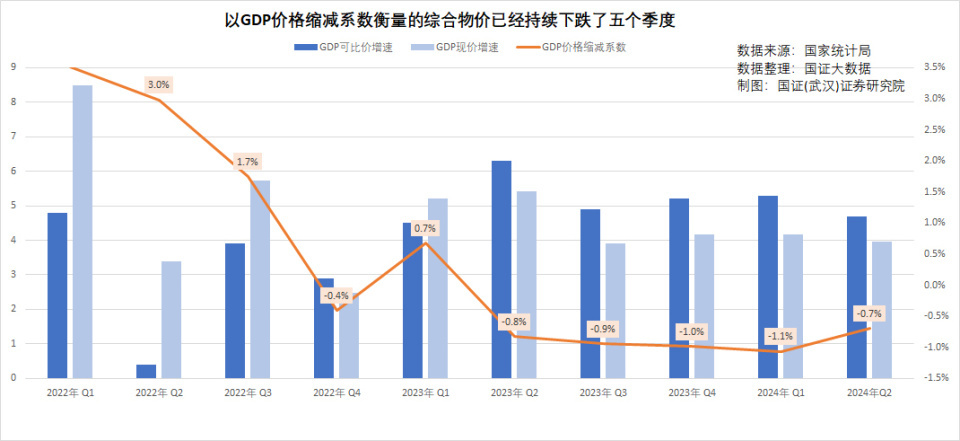

首先我要声明,三郎对中国经济的未来也充满信心。但三郎一直秉持科学态度来解读经济数据,并习惯于从繁杂的经济数据中,向决策者指出经济变化的趋势。比如五年前三郎就指出我们无法改变房地产下行趋势,需要应对后房地产时代;三年前三郎提醒大家注意消费降级所蕴含的经济通缩信号,并多次提醒大家,货币市场的利率价格体系、债券收益率、房价等资产性价格持续下行,是通缩的先行信号;还指出决定经济处于通胀还是通缩周期的,是GDP价格缩减系数。当GDP价格缩减系数持续两个季度为负时,即可确认通缩周期的到来。而如今,我们的GDP价格缩减系数已经持续8个季度为负了,2025年一季度将毫无意外地成为第9个。

具体到如何解读2月份的物价变化趋势,其实非常简单。三郎在分析1月份物价时,就已经预判了2月份的物价了。白明等认为2月份物价全线下跌属于季节性因素,其实只要把1月和2月的物价指数结合起来,就不难看到趋势。春节提前到1月份,导致1月份CPI季节性环比同比上涨,去年2月份是春节,所以今年2月份CPI季节性环比同比下降。但国家统计局提供的1-2月的CPI,同比平均下降了0.1%,其中更市场化的消费品价格同比下降0.4%,受物价部门管理的比例更大的服务价格同比上涨0.3%。持有白明之类观点的人,总不能认为1-2月同比,还存在季节性因素吧?

GDP价格缩减系数最近8个季度以来持续为负,主要是供给过剩、需求不足所致。

经济学原理告诉我们,当供给过剩、需求不足时,价格必然下跌。

当然,从宏观经济的角度来解析供给和需求,比解析单一的商品价格更为复杂。但对中国而言,目前所有的数据都高度趋同,趋同于供给过剩、需求不足。

从几大类经济要素来看,首先是资金供给过剩需求不足。

我们看到,至少最近30年来,我们的社会融资存量的增长速度,持续快于GDP的增长速度,广义货币M2的增长速度,一直以高于经济增速50%的速度扩张。资金供给过剩表现在,一是存款、贷款利率持续下调,二是狭义货币M1的增速最近三年一直慢于M2的增速,惰性货币堆积越来越多。

其次是人力资源供给过剩需求不足。

由于我们的失业率不包含农业部门,所以失去了趋势性判断的依据。但有两个信号十分明显:一是无企业聘用的自谋职业劳动力占比越来越大;二是青年失业率按年看一直在扩大,大学生求职越来越困难。这两个信号发生在人口总量下降、劳动力供给总量持续数年下降的背景下,尤为重要。

第三是生产资料价格持续下跌。

虽然我们一直通过增加出口和每年50万元左右的固定资产投资来消化部分过剩的产能,但工业生产者购进价格指数从2023年2月开始持续性同比下跌,至今已经持续了整整2年。不可否认生产资料的供应持续性过剩。

第四是生活资料价格持续低迷。

从2023年4月份开始,CPI同比涨幅就基本上在正负0.5%的范围内波动。这23个月中,有6个月CPI下跌,2个月为0,有7个月CPI涨幅为0.1%或0.2%的误差范围内。

由于CPI只反映了国民经济中大约40%的价格变化,另60%为PPI、购进价、资本价格和房价。所以不能单纯依赖CPI来判断通缩是否成立。

理论上,处于最下游的CPI价格是供求弹性最小的,1%的汽车价格变化不会对你买车构成决定性影响;处于最上游的资金价格,供求弹性是最大的,0.1%的利率变化,就会对资金的供求造成极大的影响。所以当CPI长期处于正负0.5%区间运行时,意味着其上游的供求弹性较大的资金、生产资料价格,早已处于下行周期之中了。

准确解读经济数据的趋势性信号,对于决策者非常重要。

三郎认为,如果以立场来指挥科学判断,将通缩周期解读为季节性变化,势必会给决策者提供错误的决策信息,从而采取错误的经济政策。

所以我们可以看到,上周财政部长在记者会上谈及财政的扩张性支出时,十多万亿元的扩张性财政支出中,只有不到0.5%的4500亿元,用于刺激消费,其他99.5%的扩张性财政资金,均习惯性地继续用于刺激生产。

价格信号警示我们,在供给过剩的通缩周期中,通过增加个人收入、提高社会保障水平来增加需求,远比刺激生产继续增加供给重要!

【作者:徐三郎】

Powered by 逃跑吧少年九游官方正版下载 @2013-2022 RSS地图 HTML地图